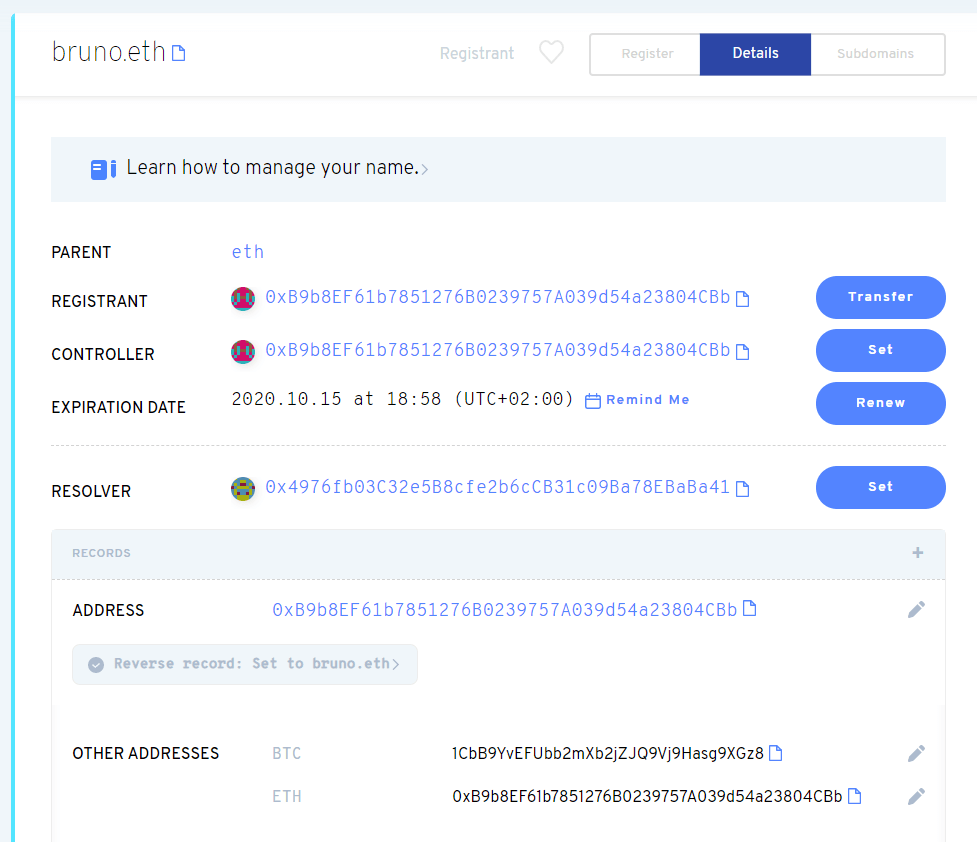

加密货币是虚拟资产的核心子类,二者是包含与被包含的从属关系,并非对等概念,虚拟资产是涵盖所有数字化价值载体的广义范畴,加密货币则是其中基于区块链与密码学、主打交易媒介与价值存储功能的特定类型。

FATF(反洗钱金融行动特别工作组)将虚拟资产界定为可数字化交易、转移,用于支付或投资的数字价值代表,排除法定货币、传统证券等已受监管的金融资产。加密货币则特指依赖区块链分布式账本与密码学技术、去中心化发行的虚拟资产,核心设计目标是充当交换媒介、记账单位或价值存储工具,典型代表包括比特币、以太坊、泰达币等。从技术与属性维度区分,虚拟资产范围极广,既包含区块链原生资产,也涵盖中心化平台的数字权益,技术载体不限;加密货币则必须依托区块链与加密技术,具备去中心化、匿名可追溯、总量稀缺等特征,二者在技术基础、发行主体、功能定位上存在明确边界。

虚拟资产的品类覆盖远超加密货币,除加密货币外,还包含NFT非同质化代币、链游装备与虚拟土地、平台积分与会员权益、数字版权与知识产权凭证、现实资产代币化产品等。例如NFT代表数字艺术品、收藏品的唯一所有权,与加密货币的同质化、可分割属性完全不同;游戏皮肤、虚拟道具属于中心化虚拟资产,所有权依赖平台运营,不具备区块链去中心化特性。加密货币内部也存在细分类型,包括比特币等原生加密货币、USDT等锚定法币的稳定币、UNI等治理代币、BNB等平台币,这些均归属于虚拟资产,但功能与应用场景各有侧重。

全球监管框架普遍将加密货币纳入虚拟资产范畴实施分类监管,香港证监会发布的虚拟资产分类中,加密货币位列首位,与稳定币、实用代币、NFT、现实资产代币化等并列。美国SEC与CFTC将比特币、以太坊等主流加密货币界定为数字商品,纳入虚拟资产监管体系,同时明确其与数字证券、数字收藏品的区别。币圈用户常混淆两者概念,误将虚拟资产等同于加密货币,实则加密货币只是虚拟资产中金融属性最强、市场关注度最高的分支,不能代表虚拟资产的全部内涵。

二者的核心差异体现在功能定位与价值逻辑上,虚拟资产侧重价值与权益的数字化承载,价值来源可依托实体资产、知识产权、平台服务等多元支撑。加密货币则聚焦货币职能,价值主要依赖市场供需与社区共识,无国家信用或刚性资产背书,价格波动更为剧烈。随着Web3.0与元宇宙发展,虚拟资产边界持续拓展,加密货币作为去中心化经济的基础支付与价值载体,始终是虚拟资产生态的核心组成,但无法覆盖虚拟资产的全部类型与应用场景。